公司简介:

特变电工是为世界能源事业提供系统解决方案的服务商。26年里,通过自强不息,创新求变,从一个资不抵债、濒临倒闭的街道小厂,成长为中国最大的能源装备制造企业、世界输变电制造行业的骨干企业,其中变压器产年能达到2.5亿kVA,居中国第一位,世界前三位。

公司已形成了以能源为基础,包括输变电高端制造、电力系统集成解决方案、新能源、新材料五大产业集群。综合实力位居世界机械500强317位、中国机械百强第10位,中国变压器百强第1位。

近年来,作为新疆本土大型高新技术企业集团,特变电工抢抓机遇,发挥优势、主动作为、借势发力,为世界能源事业提供系统解决方案,为经济社会跨越式发展、为“丝绸之路经济带”建设添砖加瓦。

作为中国最大的能源装备制造企业,特变电工是承担中国国家电网、电源、石油、化工、铁路、交通、工矿企业等重大项目,重点工程最多的企业之一。在代表世界绿色节能输变电技术发展方向的1000千伏特高压交流,正负800千伏特高压直流,百万千瓦大型核电、大型水电、大型火电及可再生能源领域,特变电工参与了中国首台套、世界首台套产品的研制。这些产品也代表着世界绿色、节能、环保、智能化技术的发展方向。特变电工拥有自主知识产权的核心专利技术及专有技术近1000项,实现了130多项自主技术重大突破,其中40余项世界首创、90多项中国首台套。参与了中国乃至世界行业标准制订100余项,包括IEC标准2项。公司先后荣获中国科学技术领域最高奖——国家科学技术进步特等奖1次,国家科学技术进步一等奖4次,国家科学技术进步二等奖1次。特变电工通过参与中国电力建设,积累了大量丰富的建设经验。

围绕“一特四大”能源战略,特变电工先后参与到多项中国重点工程中,承担了世界上输送距离最远、传输容量最大的哈郑线±800千伏特高压直流、世界上首条商业运行的1000千伏晋东南-南阳-荆门特高压交流、世界装机容量最大的台山2×175万千瓦核电、安徽平圩百万千瓦大型火电、溪洛渡百万千瓦大型水电、向上±800千伏特高压直流、溪浙±800千伏特高压直流、浙福1000千伏特高压交流等一系列代表世界节能输电技术领域创新领跑工程的中国首台套、世界首台套输变电产品自主研制,其中特变电工承担了中国百万、千万大型火电50%以上主变的供货任务,位居中国第一;承担了中国60%以上大型水电主变供货任务,位居中国第一;承担了中国60%以上百万、千万大型核电主变供货任务,位居中国第一;承担了中国近25%的光伏系统项目,位居中国第一。

目前,特变电工在输变电、新能源、新材料、能源领域,均拥有代表中国最高水平的国家级企业技术中心、工程实验室、博士后科研工作站,建立了产、学、研、用相结合开放式的自主创新平台。承担中国863课题、科技支撑计划及研究课题17项,拥有知识产权专利技术900余项,参与了国内外行业标准制订100余项,其中IEC标准2项,加快了跨国经营国际化进程,实现了由单机制造向系统集成创新,由中国制造向中国创造,由装备中国向装备世界的升级,推动了中国标准向世界的输出,打造了中国民族工业品牌。

特变电工还是绿色能源的开拓者,拥有目前具备2万吨/年的多晶硅生产研发能力,累计实施了1GW太阳能装机,建设了近5000座离、并网太阳能电站,承担光伏系统项目居中国第一。依托新疆丰富的煤炭资源,构建了“煤电-多晶硅-太阳能光伏电站系统 ”完整的光伏循环经济产业链。

同时拥有“煤电—高纯铝—电子铝箔—电极箔”一体化循环经济产业链。铝电子新材料研发生产能力位居中国第一。产品远销日本、美国、欧洲等国家和地区,广泛应用于重大装备制造、电子信息、航空航天等领域。

在能源领域,特变电工在新疆准东五彩湾拥有储量126亿吨的露天煤矿,特变电工致力于建设“绿色矿山、数字矿山、人文矿山”,已拥有年产3000万吨/年地面大型露天煤矿生产系统,数字化、绿色化、人文现代化的大型露天煤矿已成为中国同行业标杆,作为准东±1100kV特高压直流输电工程配套电源项目建设和煤制天然气示范项目建设的重要原料保障。

依托在绿色节能输变电领域全球领先的技术,特变电工积极利用“两个市场、两种资源”,将中国电力建设的成功经验与世界进行分享,实现了从“装备中国”到“装备世界”的跨越。公司已为美国、俄罗斯、巴西等60余个国家和地区提供了绿色环保、智能科技、可靠高效的能源装备和系统集成服务;先后参与了中亚的塔吉克、吉尔吉斯,南亚的印度、菲律宾、巴基斯坦,非洲的赞比亚、肯尼亚、埃塞俄比亚、多哥等几十个国家的电力规划,电源、电网建设,为这些国家提供了从勘测到设计、施工、安装、调试,到培训、运营、维护一体化的交钥匙工程及系统解决方案。特变电工还把节能化、智能化、自动化的电力建设技术和经验输送到全球各地,有效地降低了电力输送的成本,提高了能源转换利用率,降低了从事者的劳动负荷和强度,实现了电网和电源的稳定运行,造福了当地民众,促进了经济社会的全面可持续发展。这些成套项目的建设,带动了近五十亿美元的中国机电产品的出口、上万人的智力、劳务输出,提升了中国企业的国际竞争力和品牌影响力。

董事会关于公司报告期内经营情况的讨论与分析

2015 年上半年公司所处行业市场竞争加剧,公司经营面临较大的困难。同时随着我国转变能源发展方式,调整能源结构、电网结构,“一带一路”国家战略的持续推进,“走出去”步伐不断加快,公司也迎来新的发展机遇。

面对挑战与机遇并存的经营环境,公司积极开拓国内外市场,开拓新兴市场,深化实施“走出去”战略;加强自主创新科研体系建设;以生产自动化、体系化建设为抓手,深化质量管理;完善内部控制体系建设,以风险防控为核心,强化公司内部控制管理工作;以发展战略为导向,促进人力资源机制、体制创新,推动人力资源结构调整,不断提升公司核心竞争力,保障公司在当前宏观经济形势下实现较好的效益,促进公司健康可持续发展。

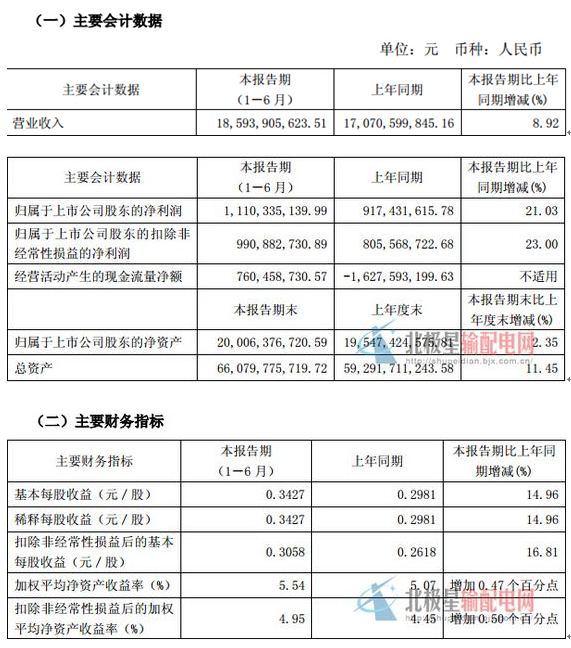

2015 年上半年,公司实现营业收入 185.94 亿元,利润总额 13.52 亿元,净利润 11.80 亿元,归属于上市公司股东的净利润 11.10 亿元;与 2014 年上半年相比分别增长 8.92%、24.58%、21.67%、21.03%。

(一)主营业务分析

1、财务报表相关科目变动分析表

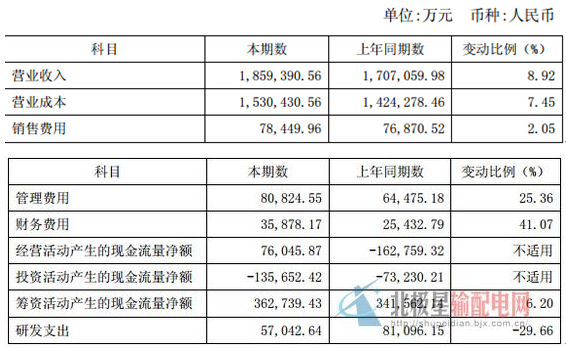

(1)财务费用变动原因说明:财务费用报告期较上年同期增长 41.07%,主要系公司利息收入减少、银行贷款增加导致借款利息支出增加以及因汇率变动导致汇兑损失增加所致。

(2)经营活动产生的现金流量净额变动原因说明:经营活动产生的现金流量净额报告期较上年同期增长较大,主要系公司加强应收账款回款、控制成本支出所致。

(3)投资活动产生的现金流量净额变动原因说明:投资活动产生的现金流量净额报告期较上年同期下降较大,主要系子公司新特能源股份有限公司支付购买固定资产质保金增加所致。

公司利润构成或利润来源发生重大变动的详细说明

1)报告期,财务费用较上年同期增长 41.07%,主要系公司利息收入减少、银行贷款增加导致借款利息支出增加以及因汇率变动导致汇兑损失增加所致。

2)报告期,资产减值损失较上年同期下降 46.75%,主要系公司保理业务减少导致坏账准备转出减少所致。

3)报告期,投资收益较上年同期大幅增长,主要系公司对参股公司新疆众和股份有限公司按权益法确认投资收益较上年同期增长及公司以暂时闲置资金投资理财收益所致。

4)报告期,所得税费用较上年同期增长 49.06%,主要系公司利润增长及公司子公司新特能源股份有限公司节能、节水、安全专项设备项目所得税抵免减少所致。

5)报告期,其他综合收益的税后净额、归属母公司所有者的其他综合收益的税后净额、归属于少数股东的其他综合收益的税后净额、归属于少数股东的综合收益总额较上年同期变动幅度较大,主要系公司及子公司套期保值变动、外币报表折算差额所致。

(2)经营计划进展说明

2015 年,公司力争实现营业收入 420 亿元(合并报表),营业成本(合并报表)控制在 340 亿元以内。截止

(二)行业、产品或地区经营情况分析

1、主营业务分行业、分产品情况

主营业务分产品情况的说明

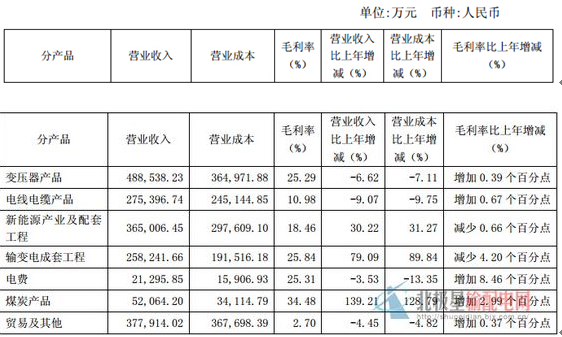

报告期,公司变压器产品营业收入较上年同期下降 6.62%、营业成本较上年同期下降 7.11%,主要系市场竞争加剧所致;毛利率较上年同期增加 0.39 个百分点,主要系公司实施精益化管理,加强成本管控所致。

报告期,公司电线电缆产品营业收入较上年同期下降 9.07%、营业成本较上年同期下降 9.75%,主要系市场竞争加剧所致;毛利率较上年同期增加 0.67 个百分点,主要系公司实施精益化管理,加强成本管控所致。

报告期,公司新能源产业及配套工程营业收入较上年同期增长 30.22%、营业成本较上年同期增长 31.27%、毛利率较上年同期减少 0.66 个百分点,主要系公司加强业务拓展,系统集成业务增长,同时多晶硅产能释放,产量提升,实现规模效应所致。

报告期,公司输变电成套工程营业收入较上年同期增长 79.09%,主要系公司大力实施“走出去”战略,积极开拓国际市场所致;营业成本较上年同期增长89.84%、毛利率较上年同期减少 4.20 个百分点,主要系营业收入增长及人工成本、采购成本增加所致。

报告期,公司电费营业收入较上年同期下降 3.53%,主要系公司多晶硅产量提升自用电量增加,向电网销售电量减少所致;营业成本较上年同期下降 13.35%、毛利率较上年同期增加 8.46 个百分点,主要系公司实施精益化管理,加强成本管控所致。

报告期,公司煤炭营业收入较上年同期增长 139.21%,营业成本较上年同期增长 128.79%,主要系公司子公司新疆天池能源有限责任公司 1000 万吨/年南露天煤矿项目产能释放,产量提升所致;毛利率较上年同期增加 2.99 个百分点,主要系公司实现规模效应,同时实施精益化管理,加强成本管控所致。

2、主营业务分地区情况

主营业务分地区情况的说明

报告期,公司境外营业收入较上年同期增长 72.16%,主要系公司大力实施“走出去”战略,积极开拓国际市场及公司境外控股公司特变电工能源(印度)有限公司营业收入增长所致。

(三)核心竞争力分析

1、自主创新优势

公司拥有国家级企业技术中心、工程实验室、博士后可研工作站,建立了产、学、研、用相结合的自主创新平台,承担了多项国家 863 课题、科技支撑计划及研究课题,积极参与国家、行业标准的制定。公司主导承担了我国“十一五”及“十二五”期间多项重大技术装备攻关课题及国家重大装备制造业振兴国产首台(套)产品的研制任务,完成了 1,000kV 特高压交流变压器及电抗器,±500~±800kV 直流换流变压器,750kV 变压器及电抗器,500kV 可控电抗器和电压电流互感器,750kV~1,000kV 扩径导线,百万千瓦发电机主变压器,百万千瓦大型水电、火电、核电配套的主变压器等产品的研制,在产品试制方面积累了丰富经验,实现了一批核心技术和关键技术的重大突破。

报告期公司自主研制的 4 台世界首创的 1000 千伏发电机变压器一次投运成功,公司自主创新能力进一步加强。

2、装备优势

公司通过高起点、高水平、高质量基础建设及技术改造项目,已建成了质量保障体系健全,试验装备、生产设备、生产环境一流的特高压产品、关键组部件的变压器研制基地及出口基地;建成了集超高压电缆、特种电缆和电缆附件研发于一体的电缆高科技研制及出口基地;建成了公司首个境外科技研发制造基地——印度特高压研发、生产基地;为公司承担代表世界领跑工程的高效、绿色、节能、环保产品及一大批世界领先的技术成果产业化、产品升级换代提供保障,为公司走出去参与世界能源建设提供了保障。公司光伏产业循环经济建设项目-1.2 万吨多晶硅建设项目已全面达产,通过挖潜,实现超产,为公司做强、做优光伏产业链两端奠定了坚实的基础。

报告期,公司新型节能变压器研发制造项目已经建成投产,新疆±1100kV变压器研发制造基地项目正在建设,公司没有发生因设备或技术升级换代等导致公司核心竞争力受到严重影响的情形。

(关键字:特变电工 利润)