行业主要上市公司:特变电工(600089)、中国西电(601179)、保变电气(600550)、许继电气(000400)、平高电气(600312)、国电南瑞(600406)、思源电气(002028)、四方股份(601126)、国网英大(600517)、神马电力(603530)等

本文核心数据:中国特高压设备行业发展历程 市场规模 竞争格局等

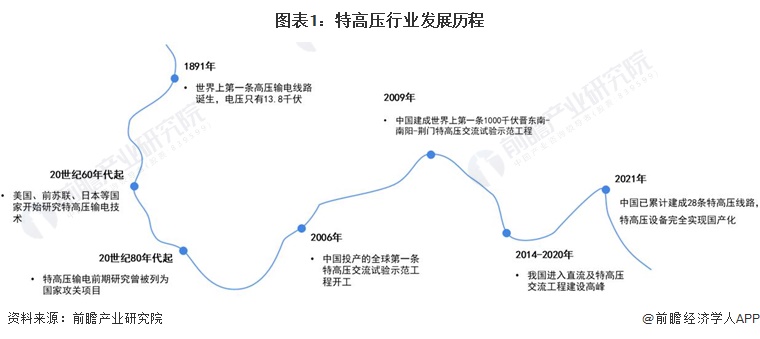

我国已完全实现特高压关键装备国产化

自从1960年以来,俄罗斯、日本、美国、意大利、加拿大等都已开始研究特高压输电技术所涉及的过压、可听噪声、无线电干扰和生态效应等其它领域的技术,且在世界各地建成了大量特高压实验工程,但到目前为止,受制于经济、政策、地理等因素影响,国外未实现大规模商业化使用。此外,部分国家在运营过程中由于运营效益问题最终导致降压运营或停止运营。

自20世纪80年代开始,中国开始进行特高压技术的研究与探索,2009年建成全球第一条1000千伏特高压输电工程,至2021年底,中国已累计建成28条特高压线路,特高压关键装备已实现100%国产化。

特高压设备市场投资规模达300亿元

特高压市场空间达千亿规模。2016-2018年,我国每年特高压工程建设完成投资600~1000亿元。特高压纳入“新基建”还将进一步带动投资规模。根据国家电网计划,2020年初步安排电网投资4000亿元以上,特高压项目投资可分为设备、铁塔、线缆和基建等投资。

具体来看,2018年,我国先后核准并开工5条特高压重点工程,投资建设规模达658亿元;2019年,先后核准并开工2条特高压重点工程,投资建设规模达553亿元;2020年,核准并开工“五交两直”共7条特高压重点工程,投资建设规模达919亿元。经初步统计,2021年,中国特高压投资建设规模约为851亿元。

在特高压项目投资中,设备投资约占25~35%,铁塔与线缆投资和特高压线路长度相关,约占30%,基建及其他投资占35%。在直流设备中,换流变压器、换流阀和GIS(气体绝缘金属封闭开关)投资额较大;在交流设备中,1000kV GIS、变压器和电抗器投资额较大。

以特高压设备占投资额最规模比重35%测算,2020年特高压设备市场规模为322亿元。经初步统计,2021年特高压设备市场规模约为298亿元。

竞争格局:特变电工占据中国变压器主要市场

——交流特高压设备市场

以中标金额计算,2020年我国交流特高压设备市场中交流变压器主要竞争企业分别为中国西电(30%)、特变电工(35%)和保变电气(30%);GIS主要竞争企业分别为平高电气(45%)、中国西电(30%)和新东北电气(20%)。

注:截止2022年5月26日,未有权威机构统计2021年市占率数据,故以2020年数据分析,下同,不再赘述。

——直流特高压设备市场

以中标金额计算,2020年我国直流特高压设备市场中交流变压器主要竞争企业分别为国电南瑞(50%)、许继电气(30%)和中国西电(15%);换流变压器主要竞争企业分别为特变电工(30%)、中国西电(20%)、保变电气(20%)和山东电力设备(20%)。

以上数据参考前瞻产业研究院《中国特高压设备行业市场前瞻与投资战略规划分析报告》。

(关键字:特变电工 竞争)

京公网安备 11010502038340号

京公网安备 11010502038340号