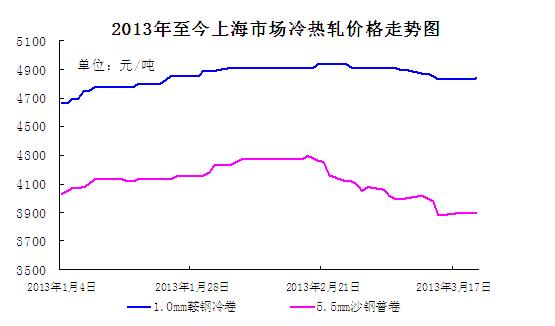

本周国内冷热板卷再度演绎弱势行情。经过上周的大幅下挫之后,本周前两个交易日各地热卷市场价格均以反弹行情示人,不过由于有效需求跟进缓慢,加之社会库存持续升高,钢厂方面价格重心下移,市场价格未能如期上演反攻行情。后半周,国内热卷重回弱势行情,商家信心匮乏,操作上仍是趋于保守。冷轧板卷方面表现相对淡定,市场报价几乎较上周持平。一方面汽车等下游行业近期呈现复苏迹象,给市场带来一定的利好支撑,商家主动降价意愿较低;另一方面,库存持续上升及上游热卷表现不佳的状况催生了代理商求稳操作的策略。

钢厂向市场妥协 以价求量

上周“风向标”宝钢高调上调4月份产品价格政策并未引发跟风效应。武钢以平盘示人,鞍钢则是年内首度降价,其中冷热轧税前降价幅度分别达到100元/吨和300元/吨。首钢、本钢等部分厂价虽然维稳,但是却增加了不同程度的优惠,明平暗降。以往调价步伐基本保持一致的钢厂,此次出现分歧实属正常。据了解,以直供为主的宝钢近期订单情况良好,上调自在情理之中,而其他钢厂产品同质化竞争激烈,受市场大环境的影响较大,不得不向市场妥协,以价换量。钢厂降价之后在一定程度上减缓了代理商亏损幅度,同时也削弱了成本的支撑力度。

表一:部分钢厂4月份冷热轧订货价格汇总表

单位:元/吨 不含税

|

钢厂 |

品种 |

调整幅度 |

|

品种 |

调整幅度 |

|

|

宝钢 |

冷轧 |

+150 |

4886 |

热轧 |

+150 |

4652 |

|

武钢 |

冷轧 |

+50 |

4660 |

热轧 |

0 |

4090 |

|

鞍钢 |

冷轧 |

-100 |

4450 |

热轧 |

-300 |

3580 |

|

本钢 |

冷轧 |

0 |

4430 |

热轧 |

0 |

3840 |

|

首钢 |

冷轧 |

0 |

4470 |

热轧 |

0 |

3770 |

有效需求不足 社会库存稳中有升

阳春三月,各地气温稳中有升,按往年的惯例,市场需求也将步入上升通道。以往“元宵”节后钢材市场成交就会活跃起来,而今年却没有这种景象。终端厂家大多按需采购,贸易商之间的易货行为也尤为谨慎,春节后冷热板卷市场需求并不尽如人意。近两年我国钢材市场整体需求弱化已是不争的事实,去年爆发的钢贸商信誉危机更是导致今年代理商融资难度加大,一向有着蓄水池功能的中间交易也黯然失色。与此同时,近几个月社会库存却是逐步上升。截止3月中旬,国内冷热板卷价格分别为170.48万吨和475.57万吨,分别较年初增加15.89万吨和132.57万吨。热轧卷板增势更为迅猛,除去钢厂加大直供比例的原因,库存上升也从侧面表明国内冷热板卷市场资源流通缓慢。

表二:国内冷热轧库存统计

单位:万吨

|

日期 |

冷轧总库存 |

热轧总库存 |

升降幅度 |

|

2013.1.4 |

154.59 |

170.48 |

15.89 |

|

2013.3.15 |

343 |

475.57 |

132.57 |

在市场行情不景气情况下,无论是下游用户还是中间间的采购计划都显得迟缓,买涨不买跌的心理显露无疑,实际需求并不活跃。面对不断上升的库存,代理商的压力也随之增大,高库存成了其难以摆脱的羁绊。在需求无所作为的情况下,冷热板卷市场“金三银四”行情恐难如期呈现。

近三成钢厂亏损 粗钢产量再创新高

进入2013年,钢铁行业整体情况依然堪忧,近三成钢厂仍处于亏损。据悉,1月份纳入钢协统计的86家大中型钢铁会员企业中,销售收入3002.92亿元,同比增长16%,利润为13.38亿元;亏损企业达到26户,亏损企业亏损额仍高达20.79亿元。在部分钢企亏损的同时,国内粗钢产量却是屡攀新高。继2月份产量刷新历史纪录之后,中钢协最新数据显示,3月上旬钢协会员企业粗钢日均产量为167.55万吨,旬环比降3.28%;全国粗钢预估日均产量208.46万吨,旬环比增长2.48%,创下了中钢协有统计数据以来的产量新高。可以说,产能过剩和市场之间的矛盾仍困扰着整个钢铁行业。

国际冷热板卷市场行情乏善可陈

经过前期的提价之后,本周美国扁平材价格暂时维稳。由于需求疲软,近期北欧板卷价格继续下跌。德国热卷出厂最低成交区间降至480-485欧元/吨,冷卷虽维持在560-600欧元/吨,但低位成交较多。日本东京制钢

在刚性需求孱弱、粗钢产量及库存同步上升的情况下,冷热板卷市场短期内可能会以去库存化为主。不过鉴于近期持续亏损,贸易商刻意大幅降价甩货的可能性不大。再者,经过近一个月的调整之后,目前冷热板卷价格也处于相对偏低的水平。但短期供需之间的博弈仍在继续,同时,个别钢厂一单一议资源入市也有可能对市场产生一定的冲击。综合来看,目前冷热板卷市场正处于上涨无力、下跌有支撑的格局,短期价格可能会在震荡中寻求平衡。( 中华商务网 余亚萍)

(关键字:热卷 冷轧 钢厂 库存 粗钢)