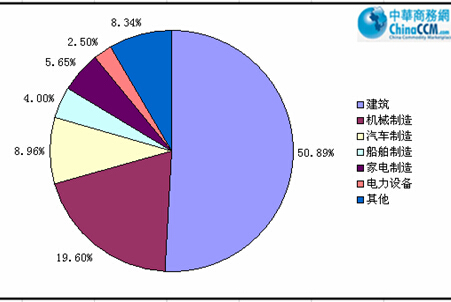

今年以来,我国经济增速放缓,经济下行压力加大,经济结构调整和转型升级效果有所显现,钢铁下游行业出现了增速放缓或者回落的现象,只有个别行业用钢需求仍维持增长,但增速已出现了明显的回落。我们预计2015年下游行业粗钢实际消费6.75亿吨,各行业对粗钢需求量分别为:建筑业3.46亿吨、同比回落2.77%,制造业3.35 亿吨、同比回落1.17%。各行业用钢占比如下:

其中,海外钢铁市场需求总量依赖于各地区经济增速,2015年钢材出口大幅增加主要由于国外经济复苏、人民币贬值及国内外钢材价差扩大等导致。大量低附加值产品出口带来的贸易摩擦增加,国外针对中国钢材反倾销措施加大,且中国钢协正在考虑取消出口退税等出口刺激政策。目前中国的钢材产品出口退税率有5%、11%、13%等,若取消出口退税,我国钢材的低价优势将被部分抵消,2016年的钢材出口量可能会下降。

2015年由于铁矿价格暴跌,国内利用铁矿石的长流程炼钢成本降低,低于国外的短流程炼钢。2015年1-9月,铁矿石价格下跌20美元/吨,对应炼钢成本下跌约480元/吨,国内长流程钢铁存在200 元/吨的成本优势。按照正常的比重测算,并剔除掉损失的价格优势,预计2015我国钢材出口量能达到1.2亿吨左右。

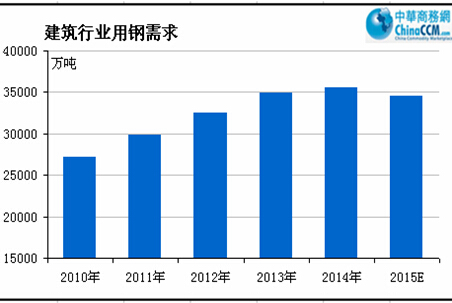

一、建筑行业趋势分析及需求预测

2015年固定资产投资及房地产开发投资增速持续下行,显示国内建筑钢材需求总体依然疲弱。从主要投资来看,1-9月份固定资产投资完成额累计增速7.5%,较2014年全年增速下降1.8个百分点,为近13年来最低,累计增速连续7个月回落。固定资产投资继续回落,主要受制造业投资放缓以及地产投资拖累影响。从固定资产投资三大主力来看:基建投资保持稳定增长,“电力、热力、燃气及水的生产和供应业”和“交通运输、仓储和邮政业”的投资增速明显加快,“水利、环境和公共设施管理业”的投资增速有所回落。房地产投资增速小幅回落,保持低位增长。房屋新开工面积、商品房销售面积和土地购置面积累计增速较去年同期均大幅下滑。从投资的领先指标看,1-9月份固定资产投资到位资金同比增长6.7%,较2014年增速回落3.9个百分点,新开工项目计划总投资同比下降1.8%,增速下滑15.4个百分点。这可能反映资金到位和项目开工进度放缓,后续的稳增长投资需要进一步加快资金到位和施工,方能对投资完成额形成支撑。

当前国内市场工业低迷、投资持续回落、地产销售低位增长,固定资产和房地产到位资金缓慢,虽有部分城市房价转好的迹象,但资金跟不上,投资整体依然会保持低迷。总体来看,2015年房地产对建筑钢材的需求拉动作用有限,因此建筑钢材的产量增速会大于需求增速。目前已经进入四季度,北方地区已经进入停工期,工地在年末对钢材的采购量有限,因此,预计今年建筑用钢较去年略有回落。

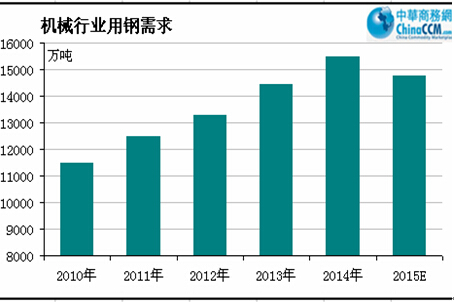

二、机械行业趋势分析及需求预测

2005-2015年机械工业增加值平均增速在25%,2010年和2011年也都在25%以上,近两年增速明显回落。2015年8月机械工业增加值增长9%,累计增速11%,仍高于全国工业平均增速。受总体需求偏弱、投资增速放缓及机械工业调结构转方式的诸多因素的影响,机械工业主要经济指标有所回落。分子行业看,输变电设备,风电、光伏设备,油气装备、内燃机、压缩机、环保设备、电动机等产量保持增长;与投资、房地产、钢铁、煤炭等行业关系较大的工程机械、机床行业近两年持续低迷;重型机械产品增势低迷;农机行业受市场需求放缓的影响,产量逐月下降。受需求不足的影响,机械产品市场竞争更加激烈,总体价格水平延续了上年的低迷态势,截至8月机械产品累计价格指数已连续32个月低于100%。但今年以来,前期价格指数持续下降的趋势有所改善,1月份累计价格指数为98.7%,8月份为99.02%,但总体而言增长缓慢。在142种重点监测产品中,有81种产品出厂价格同比下降,占比为57%。

自年初以来,机械工业存货,特别是产成品库存的增速处于较高水平,且呈现逐月走高的趋势。1-2月产成品库存同比增长11.72%,1-7月已升至16.98%,需要给予必要的关注和警惕。近年来机械工业投资增速长期高于全国制造业投资的平均水平,去年开始有所变化,今年机械工业投资增速既低于全国固定资产投资增速,也低于全国制造业投资平均增速。

预计2015年全年机械行业主营业务收入将保持10%的增长,出口增长8%左右,占比较大的汽车和电工电器行业仍是主要支撑。2014年机械行业用钢量约为15480万吨,预计2015年机械行业用钢量为14775万吨,同比回落4.55%。

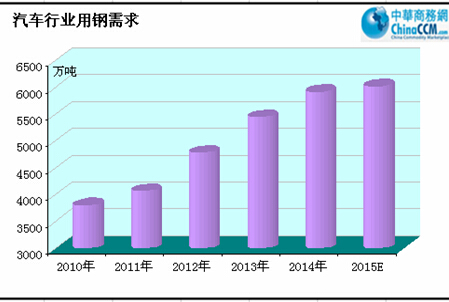

三、汽车行业趋势分析及需求预测

今年以来,汽车产销同比保持较快增长,增速逐月回落;中国品牌乘用车市场占有率较低;汽车出口形势不容乐观,市场集中度继续提升;新能源汽车产销高速增长。汽车产销同比保持较快增长,但增速逐月回落,其中乘用车产销增速较快,商用车负增长。中国品牌乘用车市场占有率较低。市场集中度继续提升,2015年1-9月,汽车销量排名前十位的企业集团销量比上年同期增长9.2%。新能源汽车产销高速增长,2015年1-9月,新能源汽车生产和销售比上年同期分别增长2.9倍和2.8倍。

预计2015汽车行业后期保持小幅增长,产销增速继续高于机械其他子行业、低于去年同期水平,轻量化和节能环保是转型升级趋势。2014年汽车行业用钢量约为5915万吨,预计2015年汽车行业用钢量为6017万吨,同比增长1.73%。

四、造船行业趋势分析及需求预测

今年以来,造船企业三大指标

1-9月,54家重点监测的造船企业造船完工2702万载重吨,同比增长11.4%;承接新船订单1643万载重吨,同比下降66.5%;9月底,手持船舶订单1.3101亿载重吨,同比下降14.1%。54家重点监测的造船企业完工出口船2372万载重吨,同比增长10.9%;承接出口船订单1411万载重吨,同比下降69.7%;9月末手持出口船订单1.2393亿载重吨,同比下降14.9%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的87.8%、85.9%和94.6%。1-9月,船舶行业88家重点监测企业完成工业总产值3100亿元,同比增长4.3%。其中,船舶制造产值1490亿元,同比增长3.3%;船舶配套产值248亿元,同比增长5.1%;船舶修理产值97亿元,同比增长1.3%。

预计2015年全年成交量将呈前高后低走势,总额1.1亿载重吨左右,年底手持订单保持在1.3亿载重吨左右。船用钢材消耗量将比2013年有小幅增长,造船用钢需求预计约为1300万吨,其中造船板需求为1000万吨左右。中长期看,我国未来几年的造船完工量和开工船量将保持在4500~5000万载重吨左右,因此造船用钢消耗在1300~1400万吨的低位运行将保持常态。后期造船行业企业充分发挥自身科技研发、制造优势,不断向海工、非船装备领域拓展,在能源、交通运输、电子信息、特种装备等领域形成了一批优势企业;重点造船企业强化市场需求引导,大力发展绿色环保船舶、高技术高附加值船舶、专用特种船舶和高端海洋工程装备。

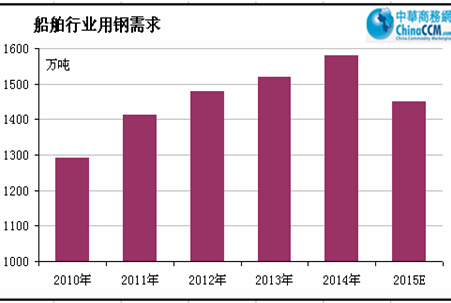

预计造船行业发展趋势:航运市场供求矛盾短期难以改观;重点造船企业仍将是钢材消耗的主体;长三角地区仍将是钢材消耗的集中地区;主流船型用钢仍将是钢材消耗的主要品种。2014年船舶行业用钢量约为1580万吨,预计2015年船舶行业用钢量为1450万吨,造船用钢增速回落,后期保持低位运行将成为常态。

五、家电行业趋势分析及需求预测

今年以来家电行业运行的主要特点有,2015年上半年,我国家电市场销售线上线下反差强烈,线上增长强劲,线下持续下滑,呈现出冰火两重天的局面。受透支消费与商品住宅市场僵持的影响,部分产品销量下降;2015年1-9月,大家电中空调器产量增长较快,同比增幅13.9%;洗衣机产量下降3.8%,冰箱产量微增1.9%,但冰柜产量下降2.8%;出口市场形势低迷中略有好转;继5月、6月连续两个月出口额零增长后,7、8两月出口形势有所好转;小家电出口好于大家电,但近年爆发式增长的厨房电器类出口量开始下降;效益好于预期,但部分产品存在高库存风险;转型升级效果初显,节能环保、中高端产品、新产品比重上升。

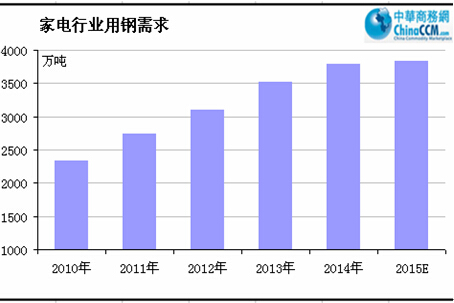

大家电将进入以更新消费为主的阶段;“十三五”期间生产规模趋于稳定;产品结构升级,高端产品仍然是未来的主要趋势。2014年家电行业用钢量约为3790万吨,预计2015年家电行业用钢量为3842万吨,家电用钢增速同比增长1.37%。

(关键字:下游行业 钢材 需求)