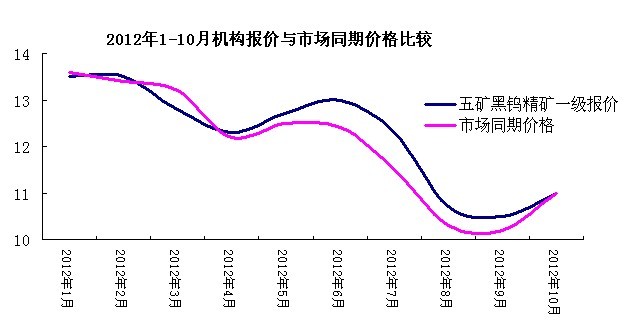

机构价格历来都会多少影响当期的市场价格,从上图可以清晰的看出来。

从上图可以看出,今年以来,钨精矿的价格下走趋势明显,在四五月份偶有波动,达到过13万以上的价位后,昙花一现继续下行,如图可以看出,本年有两三个月是机构报价与市场价格相持平的,分别为一月,四月,和十月。一月是开年,价本高位运行,四月盼涨心态增强,矿商与五矿报价一致,十月,用矿山的话讲是库存量减少,“价涨”是必然。从图可以看出,今年大部分时期,五矿的报价略高于市场同期价格。

走至今天(11月初),回头来看整十月,矿价由九月底的10万,涨至11万,涨幅达到10%,而APT的价格由九月底的16万,涨到16.3万,涨幅为1.84%,碳化钨在本月的价格基本未动,价位仍在255元/公斤。

在一阵质疑声中,矿价在本年第二次逆市而起,矿山企业的惜售,看涨心态尤为突出,报价不断高出,虽然冶炼厂一再质疑高价,但是低价拿矿异常困难,(好像四月中旬的涨价也是这种原因。)10.5万的60度左右的钨矿在十月中偶有成交,到月末的时候55度的钨矿的价格在10.8万以上,甚至有工厂在11万的价位成交了50度的钨矿。矿价,货紧,价翘,矿山企业认为,四季度的产量将要减少,手中的囤货不多,而贸易商手中的钨矿量也不多,冶炼厂的采购很弱,钨矿更是不多,价格没有不涨的道理。但冶炼企业却由于后端的订单不见放量而采购钨矿而迟缓,等等看的心态一再突出。

从成交情况来看,十月的成交多少好于三季度,首先,钨矿的成交能够明显看到比上一轮的涨价成交放量,无论是贸易商拿货,还是冶炼厂的采购,十月总是稍有成交;其次,APT的开工率有所放量,APT的成交情况也稍见乐观,无论是贸易商,还是粉末厂,在面对矿价看涨,而与APT形成倒挂之后,果断采购APT的增多,当然价格普遍在16.1-16.2万,到月末有部分质量很好的APT的成交价格能在16.5万;最后,粉末厂的开工率继续萎缩,粉末价格停滞不前,涨无力越发明显,终端合金厂的需求未有实质性的改善。

有人说,在冶炼厂的产能不断扩大,而市场的需求不断萎缩的情况下,无论是民营还是国有企业都在这种时期来沉淀和选择。从钨矿的成交价格就可以看出,民营企业不断压低价格减少采购,而国有企业却在积极采购增大采购量,以保证冶炼厂的全线运转,而降低生产成本。这也是对冶炼厂的一种洗牌。

在本年度剩下最后两个月的时期,我们回想,虽然这一年,钨价都是在弱势运行,但是矿价仍旧在10万以上的高位,并且价格下滑比较缓慢,对于冶炼企业来说操作相对简单,整年各企业都在承兑的资金压力下伴随,冶炼厂的开工率由80%降到40%也增大了加工费的成本,但截至目前,钨精矿的产量达到了9万吨,与去年同期的7.9万吨增加了1万吨的产量。

据硬质合金分会统计,上半年硬质合金累计产量为8796.456吨,同比下降10.94。

十一月在后端的需求仍未跟进的过程中,钨产业链上的各品种下滑的风险很难看到,矿价可能会在少成交的情况下,价格出现松动。

(关键字:钨市 钨精矿 钨矿 APT)