中商网讯:1.一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

|

|

|

北京市场 |

LDPE |

|

燕山 |

12350 |

12200 |

|

LLDPE |

7042 |

大庆 |

9400 |

9430-9450 |

|

|

HDPE |

L501 |

燕山 |

10150 |

9750 |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

10100 |

10000 |

|

LLDPE |

7042 |

镇海 |

9650 |

9600 |

|

|

HDPE |

5000S |

扬子 |

10250 |

9900 |

|

|

厦门市场 |

LDPE |

2426H |

大庆 |

10050-10100 |

10000-10050 |

|

LLDPE |

7042 |

福炼 |

9800 |

9650 |

|

|

HDPE |

5000S |

大庆 |

10100 |

9800 |

本周PE价格市场气氛尚可,局部小幅探涨。本周由于缺乏亮点指引,清明小长假后的市场未起明显变化。国际原油虽有回落,但市场变化不大,石化企业库存不高,部分有上调月初报价的举措,对行情尚有支撑。但由于下游工厂入市热情有限,成交阻力依然明显。周初,国内市场总体稳定,局部小幅调整。月初石化政策面相对坚挺,市场需求尚未有体现,询盘不多,因石化货源不足,市场方面跟随石化走坚,下游需求不足,成交较为清淡,贸易商观望心态浓重,操作热情不高。随后,油价和期市震荡走弱,因库存低位,出厂价格方面仍有一定的涨幅,月初商家着手计划销售,但随着下游生产进入淡季,需求面或打压市场高价位货源,挺市情绪走弱。接近周末,受装置检修影响,市场整体供应预期偏紧,石化库存维持正常偏低水平,但期市弱势回调,令业者心态偏空,商家对后市信心略显不足,部分随行小幅让利,其他个别货源较紧,价格较为坚挺,下游工厂对原料采购维持随用随买,积极性有限。华东和华南部分价格震荡跌涨-100-300元/吨不等,各大区高压和低压部分价格跌涨-100-300元/吨不等,国际原油虽有回落,但乙烯单体变化不大,石化企业库存不高,部分有上调月初报价的举措,对行情尚有支撑。但由于下游工厂入市热情有限,成交阻力依然明显。总体来看,在需求和成本的双向制约下,市场交投僵持的局面恐将持续一段时日。本周LDPE市场变化不大,行情局部调整,主流报价在 10100-10450元/吨,小幅涨跌-100-50元;LLDP平稳为主,局部震荡上行,主流报价在 9600-9900元/吨,震荡跌涨-100-100元不等;HDPE市场态势尚可,行情上行为主,拉丝料主流报价在10200-10500元/吨,攀升200-300元,注塑料主流报价在9600-10200元/吨,薄膜料主流报价在9800-11300元/吨,攀升100-300元,中空料主流报价在10700-12500元/吨。

下周行情预测

总体来看,尽管部分石化企业继续拉涨报价,但对行情的实际带动作用并不明显,贸易商心态略显迷茫,普遍在观望中静待后市明朗,随行就市操作为主。下游工厂存在抵触情绪,采购力度有限,实际成交难有起色,行情全面向好难度偏大。预计,近期PE市场可能将以盘整的态势为主。

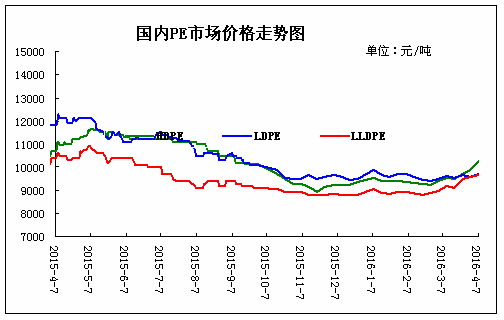

2.国内PE市场价格走势图

(关键字:PE PE市场)