1.一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

|

|

|

北京市场 |

LDPE |

|

燕山 |

13050 |

12600 |

|

LLDPE |

7042 |

大庆 |

9500 |

9400 |

|

|

HDPE |

L501 |

燕山 |

10250-10300 |

10150 |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

10750 |

10350 |

|

LLDPE |

7042 |

镇海 |

9650 |

9550 |

|

|

HDPE |

5000S |

扬子 |

10350 |

10100 |

|

|

厦门市场 |

LDPE |

2426H |

大庆 |

10750 |

10300 |

|

LLDPE |

7042 |

福炼 |

9550-9650 |

9350-9450 |

|

|

HDPE |

5000S |

大庆 |

10350 |

10200 |

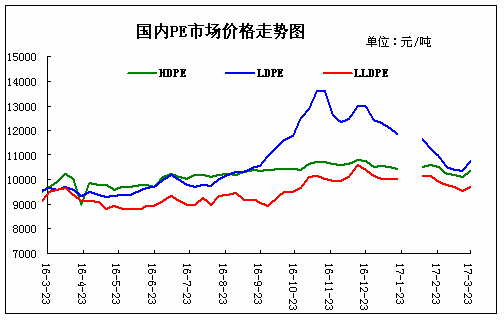

本周国内PE市场气氛略有改善,走势有所分化。本周,石化企业频繁拉涨,触动业者求涨热情,不少贸易商纷纷跟随提价,从而导致价格重心出现不同程度的上移。不过,从现实情况来看,下游市场依旧不给力,终端用户存在抵触情绪,除维持必需采购外接货热情低下,后市续涨可能面临一定阻力。本周塑料期货1705合约反弹遇阻后小幅回落,期价涨幅有限,而且成交量及持仓量均有下滑,显示多空对峙明显;从基本面来看,石化库存虽有下降,但是仍处高位,特别是现货出厂价涨势放缓,对期货利好支撑减弱,短期1705合约维持区间震荡为主。受此影响,周初期货延续涨势,提振现货市场心态,买家询盘增多,市场投机性需求增加,然而周中开始,黑色系期货连续大跌,期货反弹遇阻回落,打压现货市场心态,投机性需求减弱。本周PE中石油及中石化库存维持下降趋势,随着神华榆林等石化装置陆续停车检修,中石油、中石化聚烯烃库存下降至90万吨以下,其中PE销售库存较上周下降11.6%左右;本周黑色系期货连续大跌,期货冲高回落,难以刺激买家购买积极性,贸易商库存降幅有限;港口库存消化缓慢,一方面因前期高成本货源较多,持货商低价惜售,另外因到港量依然维持在较高水平,入库量较多,而出库节奏缓慢也是近期港口库存依然偏高的主要因素。本周国际油价继续低位震荡为主,振幅有限。周初沙特及俄罗斯释放出关于减产协议到期后延长的消息,市场一度止跌反弹,但能否延长仍未确定,油价反弹有限。周二及周三,API及EIA公布原油库存数据,显示美国原油库存再创历史新高,这也使得油价重拾跌势,一度跌至年内新低。不过美元连续走弱跌破100大关,在一定程度上减缓了油价的跌势。周末,LDPE市场表现相对较好,行情普遍走高。周末,一般膜料主流报价在10800-11700元;LLDPE市场市场气氛尚可,行情止跌小涨。周末,主流报价在9700-10500元;HDPE市场行情跟涨,幅度有限。拉丝料周末主流报价在10300-10600元,注塑料周末主流报价在10800-11300元,薄膜料周末主流报价在10150-15000元,中空料周末主流报价在11300-14500元。

下周行情预测

整体来看,石化新增检修装置偏少,而且部分检修装置计划开车,不利于库存消化,难为石化涨价提供利好支撑。而且随着国产料不断上涨,与进口料的价格优势逐渐减弱,进口料库存仍处高位,以及黑色系期货仍以看空为主,拖累期货反弹步伐,打压买家购买积极性,预计下周PE市场上涨动力减弱。

(关键字:PE PE市场)