一周国内PE市场分析及后市预测

一周行情回顾:

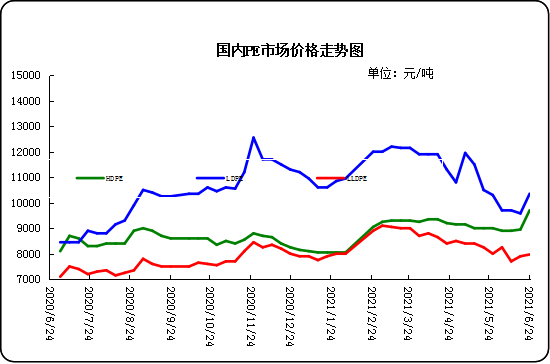

本周国内市场盘中期货宽幅震荡上涨,提振市场信心。区域内炒作货源少,且终端坚持刚需,给予市场支撑。因镇海、扬子货少,线型价格保持较高水平,其报盘价格较其他煤制价格高,部分企业出厂价继续上调,现货市场挺价意向明显。而高压薄膜价格因涨速过快,终端抵触情绪较浓,前期低价补库后观望,今日主力大区高压价格小幅回落,首当其冲的是华北大区。美联储鲍威尔重申货币鸽派立场,使得资本市场情绪整体高涨。石化出厂部分调涨,期货高开震荡走高,但下游畏高心态显现,且目前上游供应相对充裕,而下游需求边际减弱,料短期国内市场涨势受阻。

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

6月24日 |

6月17日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

11600 |

11400 |

|

LLDPE |

7042 |

抚顺 |

8050 |

7800 |

|

|

HDPE |

5300B |

大庆 |

- |

- |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

10350 |

9580 |

|

LLDPE |

7042 |

镇海 |

7970 |

7900 |

|

|

HDPE |

5000S |

扬子 |

9700 |

8950 |

|

|

厦门市场 |

LDPE |

2426H |

兰州 |

10000 |

9550 |

|

LLDPE |

7050 |

福炼 |

8200 |

8000 |

|

|

HDPE |

5000S |

大庆 |

9200 |

9100 |

下周行情预测

随着下游出口订单因运费价格较高占据部分终端资金,原料多按单补库,少量多单为主,其他制品波动不大,保持弱势局面。生产企业开单进度稳步推进,临近月底,降库压力小,整体供应需求端矛盾不大,两油库存较昨日上升。塑料期货上涨,期货市场止跌上涨,给市场带来短暂支撑。但新增产能陆续投产,加之下游农膜、管材及包装膜处于传统淡季,需求相对较弱仍给市场带来明显牵制,市场弱势短期难改,是慈航现货市场短期内或走弱。预计下周国内市场价格窄幅调整,后期需关注资金面影响。

(关键字:PE PE市场)

京公网安备 11010502038340号

京公网安备 11010502038340号