一周国内PE市场分析及后市预测

一周行情回顾:

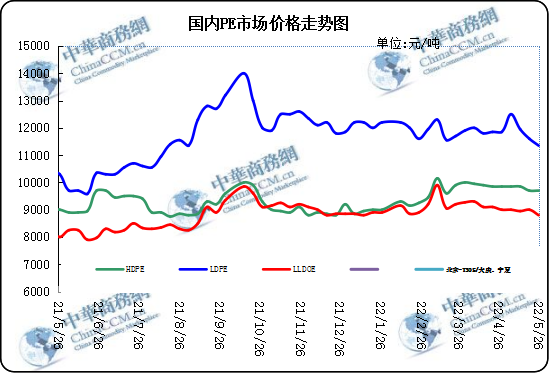

本周国内市场价格弱势震荡,原油高位震荡,成本端支撑走强,线性期货收盘价格临近周末有回涨,影响市场报价多有上调趋势。上游原料价格变动和期货的调整对市场有较大影响,国内厂家出货意愿向好,但实单成交一般,各地仓库库存有降低,总体交投有好转。当前石化库存减少,石化和贸易商价格随市场期货调整,实盘成交因地区不同,有一定差异,市场整体情况一般。近期国内聚乙烯库存处于高位的状态,检修装置陆续开车,下游淡季加上国内聚乙烯需求一直不高,除部分特定牌号,其他相关产品出货情况一般。考虑下游需求有限,下游产品旺季暂未到来,市场态度谨慎,场内观望者情绪一般,贸易商随行出货为主,下游工厂采购一般,成交主要看实盘商谈。

一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

5月19日 |

5月12日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

17500 |

17500 |

|

LLDPE |

7042 |

抚顺 |

8740 |

8700 |

|

|

HDPE |

5300B |

大庆 |

- |

- |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

11600 |

11750 |

|

LLDPE |

7042 |

镇海 |

9000 |

8950 |

|

|

HDPE |

5000S |

扬子 |

9700 |

9850 |

|

|

厦门市场 |

LDPE |

2426H |

兰州 |

11900 |

11950 |

|

LLDPE |

7050 |

福炼 |

9100 |

9150 |

|

|

HDPE |

5000S |

大庆 |

10000 |

10000 |

后市预测:本周原油震荡,乙烯连续下跌,市场价格小幅下调,出厂价格跟盘调整,国际价格本周下调为主。目前国内市场多数厂家价格变动受供需和期货影响,整体价格小幅下调。原料方面原油近期震荡为主,支撑有限,乙烯单体平均价格下调。随着高通胀和战争持续,美欧经济放缓的速度在加快,此外联储利率观察显示预期美国9月可能加息25个基点,因经济压力增大。期货低开冲高回落,中油出厂部分降价,下游维持刚需采购,现货低位支撑强但上涨乏力,全国稳住经济大盘电视电话会议将召开,敦促各地狠抓落实,但需求弱势仍是制约价格上涨的因素之一。预计下周国内市场价格震荡上行。

(关键字:PE PE市场)

京公网安备 11010502038340号

京公网安备 11010502038340号