一、行情(2012.4.2-2012.4.13):

| 单位:元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

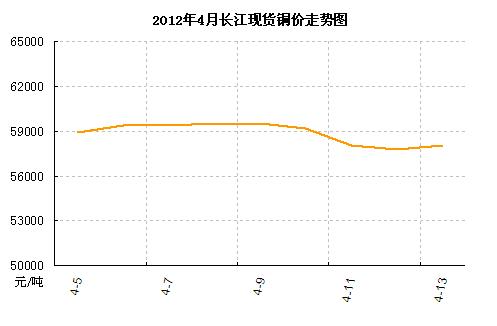

| 长江现货 | 57750 | 59570 | 58709 | 59455 | -1.25% |

| 上海现货 | 57720 | 59600 | 58707.857 | 59462 | -1.27% |

| SHFE结算价 | 57790 | 59500 | 58672.857 | 59668 | -1.67% |

| 单位:美元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

| LME结算价 | 8468 | 8620 | 8324 | 8463 | -1.64% |

附:近期长江铜价走势图

二、现货市场:

本周内伦铜沪铜大幅跳水,临近交割,国内现货铜全部转向升水。但因大跌后保值盘获利涌出,抑制升水的提高空间,下游在5万8元以下逢低主动且持续补货,但升水坚挺使得贸易商的投机买兴有所减弱,整体仍显供大于求格局。下游铜材厂家因客户源不同,产品竞争力、厂家品牌效应差别,订单也存在差异化,规模厂家及客户源固定厂家反映订单较好,而中小企业称近期订单平淡,终端按需采购为主。

三、企业动态:

中铝洛铜:堵板挤压生产出最大规格白铜管。

金川集团:铜粉车间杂铜板的投料比例由2011年的26%逐步提高到今年3月份的57%;氧化铜粉产品合格率达100%,15吨工业氧化铜粉出口到东南亚市场。

紫金矿业:在未来两年内,紫金矿业还会进行新的海外收购,主要集中在铜矿和金矿领域。

江西铜业:秘鲁及阿富汗的铜矿因政治及法律等问题推迟投产计划。其中阿富汗铜矿预计2014-2016年才投产,而秘鲁铜矿现正进行环境评估,待批准后项目可启动。

中色奥博特:超薄高导电子铜带研制成功。

温州东方铜业:7000万技改,换来行业“定价权”。

包头华鼎铜业:与稀土高新区签订“10万吨粗铜冶炼及深加工扩产项目”入区协议。

博威合金:继续扩充产能,预计13年之前产能扩张75%,新增4.5万吨产能,其中包括1万吨环保铜合金、1.5万吨新型锌合金棒和2万吨高性能高精度铜合金板。

四、行业消息:

智利国家铜业公司(Codelco):2011年直接生产成本较上年上涨12%紫金矿业:2012年矿产铜10万吨,冶炼铜12.48万吨。

中国统计局:3月精炼铜(铜)产量为510,000吨,比去年3月增加8.5%,比今年2月份增加16.7%。一季度中国精铜产量138.5万吨,同比增9.8%。

中国海关:3月未锻造铜及铜材进口462,182吨,同比增51.9%,环比下降4.6%。

新疆对部分地区有色金属矿采选企业进行全面排查。

TCL集团携手亿利集团共谋开发铜矿。

天津年产11000吨铜铝芯电磁线项目马上投产。

江西发布铜冶炼及加工产业“十二五”发展规划。一季度中国精铜产量138.5万吨,2012年2月日本铜线铜缆发货量同比增加2.5%。

美国2月铜出口环比增加82.6%美国2月铜出口环比增加82.6%。

罗马尼亚称将取消向加拿大出售国内最大吨铜矿。

智利3月铜出口额降至36.2亿美元智利3月铜出口额降至36.2亿美元。

赞比亚:将禁止粗铜出口,寄望通过加工品获利。

印尼计划2012年对基本金属征收25%出口关税。

五、基本面:

中国:

1、中国3月CPI指数同比上涨3.6%,高于2月的3.2%,说明通胀压力依然存在,通胀的压力导致市场对于政府货币宽松政策的预期落空成了泡影,进而有效遏制了制造商的采购能力;

2、中国一季度GDP增速及3月规模以上工业增加值、3月零售销售年率同比增速均有所放缓。这说明中国当前的经济政策已经收到了一定的效果且在外部经济不景气的情况下国内经济存在下行的压力;

美国:

1、美国上周公布的非农业就业数据并不理想,弱于预期,失业率虽创下09年1月以来的最低,但仍高于7.5%的警戒水平;

2、美国2月贸易逆差较1月有所收窄,但PPI与周度初请失业金人数、周度领先指标并未出现好转;

3、美联储主席伯南克在亚特兰大联储主办的2012金融市场年会上再度申明美国经济并未从金融危机的影响中完全复苏,延续了其此前一贯的基调;

4、美联储副主度艾伦表示经济仍将缓慢持续增长之后,纽约联储主席杜德利表示,美国经济数据短期之内虽然乐观,但3月就业数据显示经济还远未脱离危险期-虽然二者的言论给金属以温和的支撑,但马上就被周末所公公布的经济数据所打破;

欧洲:

1、根据欧洲央行的4月份的月度报告来看,当前欧洲的通胀风险在上升,预期经济温和复苏,此前两轮的LTRO是成功的,经济前景仍有下行风险;

2、从欧元区的已经公布的经济指标来看均未出现回暖迹象,而是有逐步回落的趋势。

六、总结预测:

上周铜价打破近两个月来的平静局面大幅跳水,破位下行。从当前的宏观环境来看,近期欧美危机虽有反复,但并未明显加速发酵,最大的利空可能在于近期公布的一系列中国经济数据(PMI、GDP、CPI)等给了市场信心较大的打击,之前对中国经济增速下滑的担忧正在步步变为现实。无论美国经济复苏程度如何,作为全球铜市最大的消费国,中国经济的下滑对铜价的负面影响仍是举足轻重。何况,美国经济的复苏也许仅是昙花一现。再者,经济全球化的宏观背景下,任何一个经济体都不可能独撑大局。因此,我们判断本次的下跌是对春节期间根基不稳行情的修正。

截止上周五(13日),上交所铜库存221827吨,较3月30日增加3013吨。LME铜库存261,700吨,较3月30日增加5425吨。由于两市库存都在增加,现货市场亦处于供大于求状态,现货亦仍有下跌需要,本周仍有一定的惯性下行空间。预计去年底横盘整理区间(55000元附近)为本次向下支撑。

(关键字:铜 铜价)