一、行情(2012.4.30-2012.5.4):

| 单位:元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

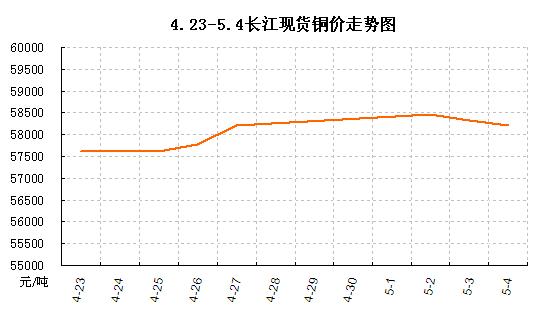

| 长江现货 | 58200 | 58500 | 58347 | 57772 | 0.99% |

| 58150 | 58580 | 58358 | 57760 | 1.04% | |

| SHFE结算价 | 58180 | 58580 | 58353 | 57806 | 0.95% |

| 单位:美元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

| LME结算价 | 8296 | 8529.5 | 8414.5 | 8280.8 | 1.61% |

附:近两周长江铜价走势图

二、现货市场:

本周现货市场,沪伦比值依然在下降,进口铜亏损仍在扩大,惜售心态致进口铜供应量持续减少,市场以国产升水铜为主。现铜报价基本维持贴水状态,间或有小幅升水。周内投机商成交较活跃,但随着升水提高投机热情受抑,成交渐缓。下游接货依然谨慎,逢低少量采购,未见节后补库动作。

三、企业动态:

西矿控股38亿元铜冶炼及电解铜箔项目落户瑞昌市。

经久能源将投资1亿美元恢复乌干达西部的铜矿生产。

里伍铜业上市融资,用于九龙县雅砻江矿业有限责任公司黑牛洞铜矿1500t/d采选工程项目的建设。

新疆阿舍勒铜业股份有限公司权属公司奎屯铜冠冶化公司引进的“制酸烧渣综合回收铁、铜技术工艺”,获选新疆自治区2012年科技支疆项目。

中科矿业澳洲LadyAnnie首季铜开采量为1.08万吨,较去年第四季增24.6%;电解铜产量为4838吨,按季增6.9%。

五矿资源首季铜产量为2.2万吨,增加21% ,主要受惠于老挝Sepon矿区扩建后铜厂成功投产。但因Kinsevere铜产区电力中断,6万吨年产量目标难实现。

五矿集团与波兰铜业在波兰签署了总价值约4亿美元的2012年电解铜采购协议。

淡水河谷77亿美元扩大非洲铜矿等投资。

南方铜业公司第一季度铜产量为152,906吨,同比增23%。

Xstrata第一季铜产量同比减少逾18%至171,121吨。

四、行业消息:

江西铜业称,中国大型铜冶炼和贸易公司已达成共识,将在未来两个月内加大向伦敦金属交易所(LME)注册仓库交仓力度,出口"足够"数量的电解铜。

科技部:十二五期间,将建成20~30项智能电网技术专项示范工程和3~5项智能电网综合示范工程,建设5-10个智能电网示范城市、50个智能电网示范园区。

一季度,我国铜产品进口额同比增长19.1%,出口额同比下降33.9%。有色金属工业固定资产投资出现了有色金属冶炼投资的增幅回落,有色金属压延加工投资增幅上升的苗头。

江西1-3月铜等有色金属产量持续增长。

江西万安县佩溪铜多金属矿探矿权欲转让。

2012年山东省淘汰铜冶炼铅蓄电池落后产能15家。

赞比亚一季度铜产量下降18.4%。

赞比亚商贸工部长:赞政府正在研究禁止粗铜出口。

印尼矿业部长:从今年5月6日起,印尼将针对包括铜矿、金矿和锡矿在内的14种矿产出口增收20%的关税。

来自美、英、澳、加、阿联酋、印度等多个国家的25家公司通过阿富汗铜矿和金矿项目开发资格预审。

五、宏观资讯:

4月份中国官方制造业PMI为53.3%,比上月上升0.2个百分点。其中,金属制品业指数高于50%,有色金属冶炼及压延加工业指数低于50%。

周四,中国央行公开市场却意外进行650亿元的逆回购操作。市场人士认为,此举在释放宽松信号、推后存准下调预期时点。

美国4月ISM制造业PMI意外升至54.8,创去年6月以来最高,其中新订单指数、就业指数、生产指数三项关键数据全线上升。

欧元区4月PMI创三年新低,各国制造业近全线萎缩。

全球央行“降息潮”再起,澳洲联储大幅降息50基点。

六、小结:

本周是五一假期后的第一周,沪铜在外盘的示范下,果然如强弩之末,走出冲高回落行情。本周LME库存再创新低,猛降8.42%至230625吨;同时,国内上期所库存亦大幅下降8135吨至196627吨。

下游需求至今未有起色,可谓“扶不起的阿斗”。用铜厂家仍是按需采购居多,如铜杆企业普遍反映订单不旺。现货供应方面,进口铜与废铜都处于紧缺状态,令铜价略有支撑。

近期国内以江铜为首的知名铜企,因内需不振准备出口大量铜至国外,此举要么令国外铜价降低,要么令国内铜价上升,总之目的只有一个,即令内外铜价倒挂局面改观,以求最大限度保护铜企自身利益。

我们的观点是,在两方共同作用下,后市可能会出现短暂的内外双升的现象,但幅度应很有限,因为目前中国国内需求还是关键决定因素。把握大势仍是弱市,因此多空博弈过程中上下宽幅震荡的概率也在加大。对下游用铜企业来说,若无法对时点作出精准把握,按需采购无疑仍是上策。

(关键字:铜 铜价)