|

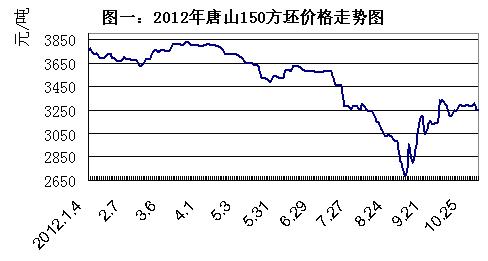

首先,我们将九月份和十月份钢坯走势图中的拐点作以标准,从上图不难看出,就是九月份和十月份走势明显的涨跌区间段分为十个区间段,具体时间段和涨跌以及涨跌幅详见下表:

|

时间区间段 |

历时天数 |

涨跌(元/吨) |

涨跌幅(%) |

|

|

四天 |

↓140 |

↓4.9 |

|

|

五天 |

↑270 |

↑10.05 |

|

|

三天 |

↓160 |

↓5.4 |

|

|

八天 |

↑400 |

↑14.3 |

|

|

三天 |

↓150 |

↓4.69 |

|

|

五天 |

↑110 |

↑3.6 |

|

|

五天 |

↓20 |

↓0.6 |

|

|

四天 |

↑190 |

↑6.05 |

|

|

九天 |

↓130 |

↓3.9 |

|

|

十五天 |

↑80 |

↑2.5 |

从九月至十月的走势图中不难看出,九月份走势呈现简单的波浪式的上涨趋势,简单来说就是涨跌交替出现。第二个涨价区间的持续时间基本是其余的两倍,下跌行情持续的时间基本相当。涨幅最大的两个时间区间段均发生在中上旬,且两次均是发生在宏观面有重大消息发布之后。

国家发改委

9.12-9.19涨价区间内的周末,周六(9.15)先涨60,周日(9.16)先涨80后跌20,在听闻

从上表可以看出,在九月二十号之前,基本都是涨多跌少的格局。而后九月份变开始涨少跌多的情形,也就不难看出靠宏观释放消息刺激的市场在劲暴的涨势也终因消息利好散尽之后,没有持续动力跟进,缺乏刚需强力支撑的涨势都将越来越虚弱。

通过以上简单剖析,我们不难理解在九月份和十月份钢坯的上涨行情中,无论单周单日涨幅是否达到历史之最,但并非需求主动力趋势上涨,而主要归于在前期持续下跌行情屡屡跌破预期,在钢铁业亏损面持续扩大的形势下,市场认为拉涨意愿高涨,又在价格拐点适逢宏观消息面的强大利好消息刺激,使得商家和厂家大有破釜沉舟背水一战的豪情。虽然终究不能扭转需求不足的局面,但至少也努力过,也激起了些许浪花而已。

因十一月份开始进入钢材消费淡季,刚需依然不足,需求指望不上,市场依然不温不火,或许十一月份能掀起波澜的依然是宏观面的消息刺激。国外,欧美的招数已尽,国内十八大或许成了大家唯一的寄托。

(关键字:钢坯)