|

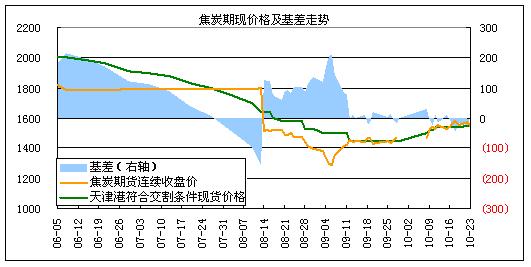

焦炭自9月初见底以来持续反弹,期货1301合约由最低的1288元/吨反弹至最高1589元/吨,反弹幅度超过20%,与此同时,天津港(600717,股吧)符合交割条件的焦炭现货价格也由最低的1450元/吨反弹至当前的1550元/吨,反弹幅度接近7%。期现价格走势强弱分化明显,一方面是由于9月前后期货超跌,期货一度对现货贴水150元/吨,因而在期现回归的要求下期价强势反弹;另一方面,焦炭期货的仓单制作成本在1600元/吨左右,入库后的仓储费用更高达1元/吨*天,期货必须对现货出现足够的升水才能够吸引卖方交割。当前焦炭期货1301合约对现货小幅升水,决定后市价格走势的关键在于两点:第一,现货价格走势;第二,仓单注册成本以及最终交割升贴水情况。

图1 焦炭期现价格走势

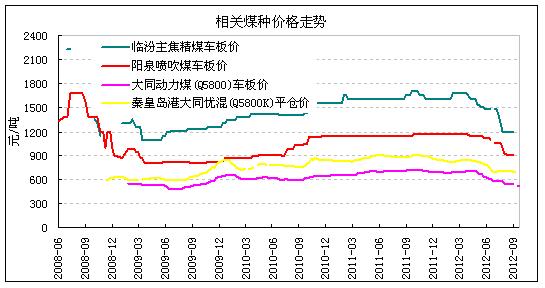

一、成本分析煤矿减产导致短期焦煤价格坚挺,但中长期产量恢复加上进口煤冲击,焦煤仍有下跌空间

图2 煤炭价格走势

焦煤价格坚挺对焦炭价格构成较强支撑。最新数据显示,9月份全国煤炭产量为3.19亿吨。环比连续第三个月下降。煤炭产量持续下降一方面是由于前期随着煤炭价格的大幅度下挫,煤矿经营压力加大,不得不限产保价。另一方面,中国十八大即将召开,煤矿安全问题再成焦点,各地安全生产形势有所升级,一些小煤矿不得不停产。从这个角度看,预计煤矿限产仍将持续一段时间,但在十八大召开之后,复产的速度也会较快,届时将会对煤炭价格重新形成较大压力。

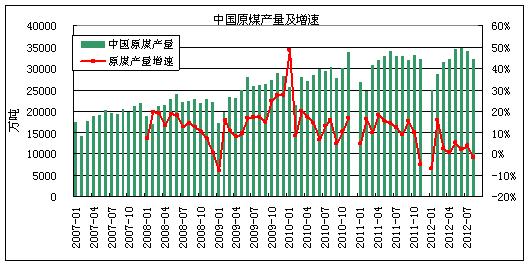

图3 煤炭产量及增速

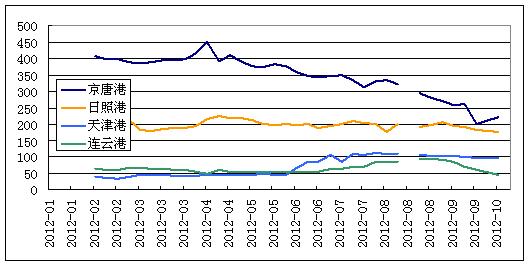

从煤炭进出口数据来看,同样是呈现短期紧张远期宽松的格局。8月煤炭进口量有所减少,而出口量却略有增加,使得煤炭供应端压力进一步缓解,对煤价形成支撑。日本能源税收调整促国际煤价继续下行,未来进口冲击仍将威胁国内煤价反弹趋势。再加上近期国内煤价的企稳回升,预计后市煤炭净进口量也将有所回升。从历史数据看,国际现货价格调整对国内煤价影响有一定滞后,预计进口规模攀升要在11-12月才会体现。图4 港口进口炼焦煤库存 资料来源:我的钢铁,浙商期货研究中心

二、供需分析供应面上,库存下降及成本坚挺,焦炭短期供应偏紧,需求方面,钢材生产盈利好转将刺激钢厂进一步扩产,但终端需求的持续低迷将挤压螺纹钢利润并推动钢厂减产

1、库存下降及成本坚挺,焦炭短期供应偏紧

焦化行业产能过剩一直是制约焦炭价格上涨的重要因素,但据国家统计局数据显示,2012年1-8月我国焦炭产量29644.43万吨,累计增长4.0%,其中8月产量为3579.7万吨,同比下降5.4%,为今年年初以来首次出现负增长。而且从我的钢铁网的调查数据来看,华北和华东地区的独立焦化厂库存持续下降,而且由于焦煤价格坚挺,企业开工意愿并不强,当前的开工率也处于偏低的位置,这与钢厂快速复产形成明显对比。焦炭产量及库存的下降使供应端的压力稍有缓解,在一定程度上支撑了焦炭的价格。但鉴于目前焦化经营状况有所好转,后期焦炭产量或将有所回升。

图5 国内独立焦化厂生产及库存情况(单位:万吨,%)

2、钢材生产盈利好转将刺激钢厂进一步扩产,但终端需求的持续低迷将挤压螺纹钢利润并推动钢厂减产

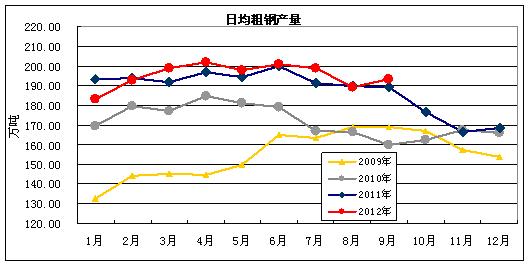

8月国内日均粗钢产量一下子从7月份199万吨的高位回落到了189.4万吨,环比下降4.5%,同比也出现小幅下滑。正是因为钢厂的减产,导致钢材价格迅速企稳回升。但随着价格的回升,钢厂利润也得到改善,部分钢厂随之开始复产。9月粗钢产量的回升也印证了这一点。据统计局数据显示,9月国内粗钢产量5795万吨,同比增长0.6%;折合日均产量193.2万吨,环比增长2%。预计在高额利润的趋势下,后市国内粗钢产量仍将进一步回升,从而使焦炭需求有所好转。

图6 日均粗钢产量情况

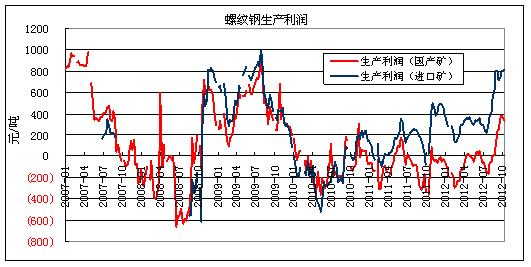

图7 螺纹钢生产利润走势

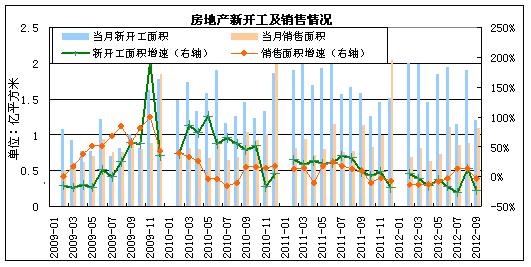

进一步地,从钢材的终端需求来看,虽然随着国家加大基建投资力度,9月国内固定投资资产增速稍有好转,但改善幅度不大;并且作为钢材需求的重要组成部分,房地产的数据仍不容乐观。据统计局最新数据显示,9月我国房地产销售面积仅为1.1亿平方米,同比下滑3.6%,而新开工面积仅为1.21亿平方米,同比大幅下降24%。自8月房地产数据有所好转之后,人们一度对金九银十有所期待,但目前来看这种预期已经落空。并且目前天气逐渐转冷,终端需求开工率也会逐步下降,传统的钢材消费淡季即将来临。从这个角度看,虽然在利润的驱使下,短期内粗钢产量将有所回升,从而刺激对焦炭的需求,但从长期来看,全球经济增速放缓及国内房地产调控不放松的大背景未变,钢材需求淡季也即将到来,目前钢铁行业的盈利状况是不可持续的。后期随着需求的萎缩,钢厂利润将被不断压缩直至钢厂重新减产,焦炭需求也将逐步下降。

图8 房地产新开工及销售情况

三、结论短期在煤矿减产及钢厂扩产的支撑下,焦炭仍存一定的上涨空间,但空间有限。长期来看,若有仓单生成,J1301合约下跌空间较大

从以上基本面分析来看,成本端,受盈利状况不佳及十八大的影响,预计煤矿的减产停产仍将持续一段时间,煤价较为抗跌,将从成本上支撑焦炭价格。而从供需端来看,一方面焦炭产量有所下降,另一方面,在利润的驱使下,钢厂将进一步扩产,从而使焦炭基本面有所好转。短期内焦炭仍然存在小幅上涨的动能。但从长期来看,在十八大召开之后,煤矿将会迅速复产。钢厂由于终端需求的不济,盈利状况也将被不断压缩,直至重新减产。故长期来看焦炭基本面仍将转弱,焦炭价格将继续承压。

目前天津港现货价格为1550元/吨,而焦炭交割成本在50元/吨左右,由于焦化企业在产业链中的议价能力较弱,尽管短期基本面支持上涨,但空间有限。我们给予焦炭现货继续上涨50元/吨的空间,由此来计算的话,J1301合约的极限上涨目标位在1650元/吨左右。而后期若有大量仓单生成,由于焦炭仓单每年3月份都将注销,焦炭买方将存在较大的接货压力,届时焦炭期货的临近交割时将对现货深幅贴水,从以往经验看,贴水幅度在200元/吨以上,由此对应的焦炭期货1301合约的价格在1500元/吨以下。综合以上分析,我们建立短期看涨,长期看空的策略,上涨目标位在1650元/吨,而下跌目标位将在交割期临近前达到,预计最终目标位预计在1500元/吨以下。

( 关键字:焦炭 焦炭现货)