2012年,是欧债危机的延续,这一年,欧美经济疲软,中国经济增速放缓,国内外市场需求低迷,钨价整体在下行疲软的走势运行,整体市场去库存化加剧。国内硬质合金订单减少,含钨特钢产量下降,但钨精矿产量却比去年有所提升。钨精矿的价格从年初的13.5万,到年中10万的低价,第四度的爬升到12.5万左右,整年跌幅在7.5%,国际钨价也在下跌的状态下,欧洲APT由年初的437.5美元/吨度均价,下调到295美元/吨度的均价,跌幅达32.6%。

一、国内市场表述

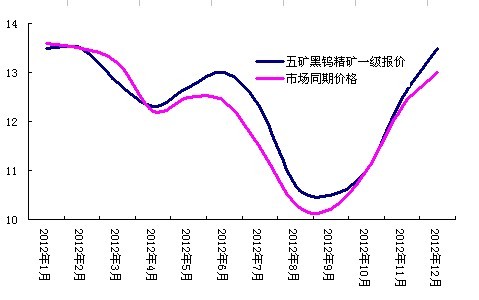

从上图可以看出2012年钨的行情,大概可分为三段,从一月至四月,平缓慢速下行,四月到九月,试探拉动起,价难起,价格加速下行,九月至年底,机构拉动,价格迅速爬升。

在总结今年国内钨市场之前,只有一年的行情走势,似乎说明不了什么,因为每个月的机构报价在关键时期,起了至关重要的作用,所以在此罗列每月机构报价。

以上两个图可以清晰的看出,市场同期的价格围绕五矿报价波动。

1-4月 整体市场氛围冷淡 矿企对价格相对坚挺 钨市场平稳下滑

2011年11月钨价开始走弱,虽然五矿在此时报价不断平稳,但市场价格整体变化不大,1月,2月,五矿报价13.5万,3月12.8万,相比来看,价格波动并不大,尤其是一季度,个矿山在休整之后的陆续恢复,各冶炼厂的停车过节,虽然整体需求不强烈,但各矿企对价格的坚挺,也使得整体钨价算在高位盘整。4月五矿12.3万的报价出台,市场价格有些松动,各矿企不断跟进五矿报价,12万的价位在四月中旬出现。

4-9月 矿价惜售坚挺 带动了一波短暂的上涨行情 奈何需求有限 钨价冲高后加速回落

如果说第一阶段的钨市场是缓慢调整,那么这个阶段的整体钨市场就是跳水般触底。这个阶段对整体钨市来说漫长,煎熬,虽然四月中旬在钨精矿价格达到12万时,矿商惜售兴趣增强,一度抬高矿价至13万,APT也在混乱中提价,出现18.5、19万的报价,但由于后端需求有限,矿价的不断拉动也很难带动APT及碳化钨的价格上调,最终价格不断下滑,在此阶段,大家议论最多的就是矿的低价在那里,当矿价破12万时,11.5万认为低价,当破11.5万时,10.5万是低价,最终,矿价探底到8月中旬的10万,并且在底部筑底一月有余。6月伴随价格及需求量的不断下探,缩小,粉末厂的开工率缩减至20%,APT的开工率达到40%,7月当矿价达到10万上下时,一些有实力的企业开始在抄底,减少了矿的库存。

9-12月 低点盘整后,再次下调困难,五矿率先提高报价,拉动市场

当国际钨协会议上对四季度乃至明年一季度的钨市场预期都不看好时,当欧美日韩对钨的需求继续缩减之时,10月五矿一反之前低迷报价的趋势,给出11万的报价后,市场开始活跃,矿企的惜售心态增强,报价不断趋高,11月12.5万五矿报价,市场再度追高,可以说,四季度的钨市场在高报价与平成交的状态下进行,APT的价格一度听到18.5万的成交价格,五矿不断高价买矿,也拉升的整体钨市场的价格。

可见,2012年钨市场,以下滑为主基调,虽在四季度市场下探上扬趋势明显,但无论是冶炼厂的采购并不踊跃,钨矿在10万的低价坚守,整年来看,钨矿价格在12.5万的均价水平上,另外,五矿在对钨矿价格指导上起了至关重要的作用,特别是在低价关键时期,五矿对价格的影响较为明显。虽然在弱需求的状态下运行的钨市,伴随整年的低开工率,但钨矿的价格仍旧高于09、10年,对于钨矿的价格来说,仍是处于高价。

2012年与2009年行情对比

2009年底,钨市场的反弹力度开始显现,订单增多,价格已经有上扬迹象,而2012年年底,钨市场的需求仍没放量,欧美的订单仍是寥寥,甚至对明年长单的签订都不踊跃。

二、供需情况

1. 供应

1.1钨精矿生产情况

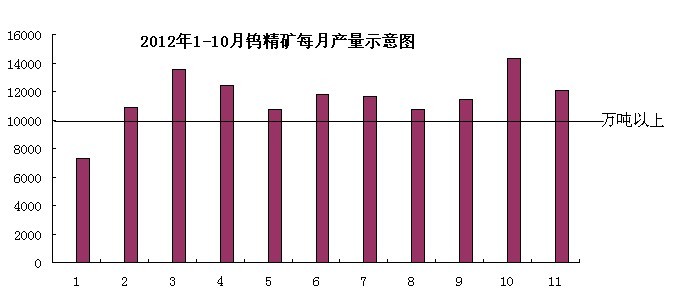

截止10月,我国钨精矿生产量为10.5765万吨,与去年同期的9.1698万吨,增长约13.3%。

从图可以看出,除一月外,每个月都在一万吨以上的产量。

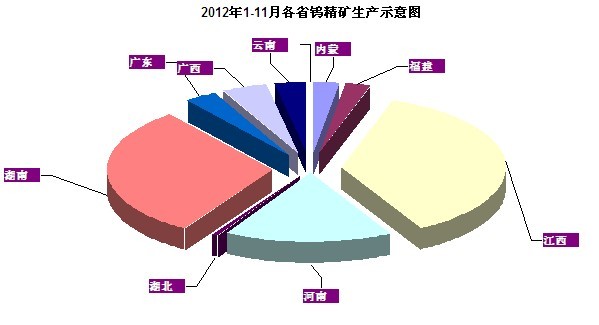

从上图可以看出江西省的钨精矿产量仍是最多的,其次是湖南,河南次之。

1.2钨精矿进口情况

截止10月,我国共进口钨精矿7346吨,当然里面有一部分是来料加工的。

2.需求

钨的消费主要表现在,出口、特钢、硬质合金。

2.1出口

截止到10月我国钨出口15900.629吨,其中包括APT、氧化钨、钨酸、偏钨酸铵、钨粉、碳化钨、混合料,去去年相比,减少约35%。

2.2含钨特钢

含钨特钢,包括,模具钢,工具钢,合金钢,主要用的是钨铁。原生料所做钨铁、废料加工的钨铁,及白钨直投炼钢。

据了解,2012年我国钨铁产量减少明显,其中以钨精矿为原料所炼钨铁约为3600吨,折合钨精矿5400吨;废钨所炼钨铁约为800吨,由于这部分钨铁不是用钨精矿所炼,所以暂且忽略折合钨精矿量;白钨直投所炼的钨铁,需要看含钨特钢的产量,据估计,今年我国含钨特钢的产量约为1640万吨,其中按比例来算钨精矿的用量约为8600吨。

2.3硬质合金

中国钨业协会硬质合金分会对39家硬质合金企业统计,今年上半年累计产量为8796.456吨,同比下降10.94%,三季度后硬质合金企业产量进一步下滑据了解,到目前至全国硬质合金产量同比至少降两成。

从以上数据可以看出,今年我国钨市场面临供大于求的局面。

三、2012年钨出口情况

2012年前三季度出口APT及以APT为原料加工成的钨冶炼产品(氧化钨、偏钨酸铵、钨粉、碳化钨、混合料)15900.629吨,2011年同期为44883.26吨,同比减少35.9%。

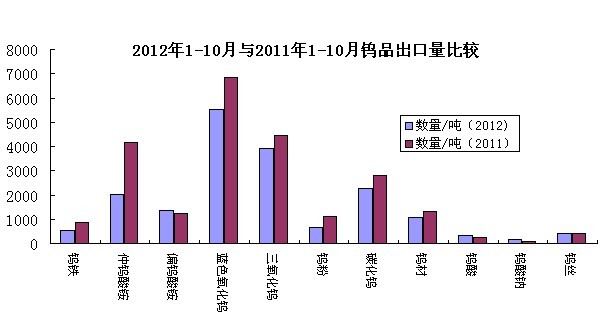

下图为2012年与2011年钨产品出口对比,其中偏钨酸铵,钨酸,钨酸钠,钨丝,基本与去年持平,其他如钨铁,APT,氧化钨,钨粉,碳化钨,都比去年有所减少。

从上图可以看出,今年我国出口钨品数量与去年相比减少明显,钨铁下滑近一半,APT,氧化钨,钨粉累计下滑30%。2011年我国钨品出口配额为1.57万吨,但实际出口达2.05万吨,超出配额比例达到30.9%;而2012年1-10月出口钨品为1.27万吨,同比2011年1-9月的1.56万吨金属量下滑25%,出口总额下滑7.2%。

|

钨品 |

2011年钨出口量 |

钨含量 |

2012年1-10月钨出口量 |

钨含量 |

|

仲、偏钨酸铵 |

6516 |

4574 |

3188 |

2245 |

|

钨酸及其盐类 |

344 |

253 |

477 |

336 |

|

三氧化钨及蓝色氧化钨 |

13883 |

11009 |

9440 |

7486 |

|

钨粉及其制品 |

4707 |

4707 |

2701 |

2701 |

|

合计 |

|

20544 |

|

12768 |

|

全年配额量 |

15700 |

|

15400 |

|

|

完成情况 |

|

130.90% |

|

82.90% |

今年各出口商都在反应出口市场不好,但从上表可以看出,截止10月,我国钨配额使用量已经达到83%,11、12月两个月的出口,估计今年我国钨的出口量可能会达到1.54万吨。

四、影响钨价格的因素

1.欧美经济环境持续得不到改善,可能对钨品需求减少,或将降导致钨品出口继续受阻

2011年的欧债余波仍未平息,虽然国际货币基金组织(IMF)近期将2012~2013年度的全球经济预测进行了下调,预计全球的增长率为3.3%,当前形势下各国在应对危机的措施和手段也从早期的激进逐渐转变为现在的缓和,近期,美国货币宽松政策的QE4也意图拉升美国经济,预计在未来较长时期的美国经济会产生缓慢提振,而且在美国这种低利率持续宽松的政策下,美国制造业的复苏所面对的全球竞争压力也将被削弱。欧洲目前提出更为稳定的经济恢复机制(ESM),这一机制将拥有7000亿欧元的总资本,并将在后续得到6000亿欧元的资本承诺,未来将为欧债危机的缓解以及彻底解决起到稳定金融系统的职能,但这一机制的时效性还有待时间考验。自今年日本购岛以来,中日关系持续僵局,日本汽车等高技术产品进口受到重创,安倍的再次连任可能会使得中日关系跌入冰点。以上可见,美国经济的高于欧洲先行恢复,可能会增大对钨的用量,钨品出口美国将比欧日有所乐观,在今年国际钨协会议上,外国代表对2013年上半年的钨需求量表示并不看好,下半年或许会有所回升。

2、我国经济增长放缓,对钨的需求可能减少 我国经济现状对钨品需求的支撑

我国目前经济增速逐步放缓,十八大后翘首以盼的新的有效政策则迟迟未出。2012年我国规模以上工业增加值,CPI,PPI都呈下调趋势,这在一定程度上体现了经济下滑风险加大,从采购经理人指数PMI的平稳震荡来看,目前中小企业仍处在警戒线内,整体经济仍处在调整期。当然在政府没有明确的投资指标出台前,所有钨的用量都盯着之前地方政府的7000亿轨道投资项目,或许以此能来带动硬质合计等刀具,工具的需求,以此带动国内钨的用量。

3、钨精矿的成本上升,对整体钨价的支撑起积极作用

目前钨矿的开矿成本基本源于通胀压力,安全环保,人力成本,资源税,矿山管理等等,据矿山企业表示,目前矿山企业普遍认为,钨矿的成本在8-9万元/吨之间,所以,在今年七八月份时,当钨矿价格达到10万后,很难向下推动,这也说明钨矿的成本价格支撑了钨价不会出现过快的价格下滑。

4、五矿的每月指导价,使得钨价不会出现大范围的波动

从今年五矿的报价区间来看,主要在10.5-13.5万的价位区间波动,而同期的市场价格或多或少围绕五矿的报价波动,这在一定程度上,遏制了价格急剧的下滑与上涨,对稳定钨价起积极作用。今年十月,五矿率先拉高钨矿采购价,使得年底钨价出现翘尾,不排除明年钨市场会出现此种情况。

5、整体钨市继续以消耗库存为主,但仍存在短期受到集中采购而引起的价格拉升

钨市场今年以来,钨矿产量加剧,而钢铁,房地产,汽车灯制作业出现萎缩,终端需求减少,市场供求失衡, 继2011年的库存量增大之外,今年库存量又重新累积,但由各企业的停车,减产来看,市场中的APT的成本价均在17.5万以上,虽然市场库存量加剧,但多数为高价库存,所以预估2013年,整体钨市场仍以库存消耗为主,但不排除短期内当价格跌到一定程度后,出现集中采购而引起价格快速上涨,但当APT上涨到18万后,企业高价库存的放量或许又会拉低钨价。

综上所述,欧债危机仍未结束,美国增长有待时日,中日关系紧张而拉低日系车需求,使得钨品出口存在很大程度的变数。在供需方面,钨精矿与APT库存加大,矿山产量很难下来,2013年新的项目与冶炼企业的投产,会进一步增大钨品库存量,所以总体来看,2013年对于钨市场来说仍是任重道远的一年。当然,钨产品的产业集中度,区域规模化都在增强,这就保证了钨价格不会出现大幅度的波动,2012年,整体钨价与前几年相比仍处高位,2013年,价格再次下探的空间可能不会很大。

(关键字:钨精矿 APT)