成交量稀少的锡市场上似乎正上演着红风筝的故事。

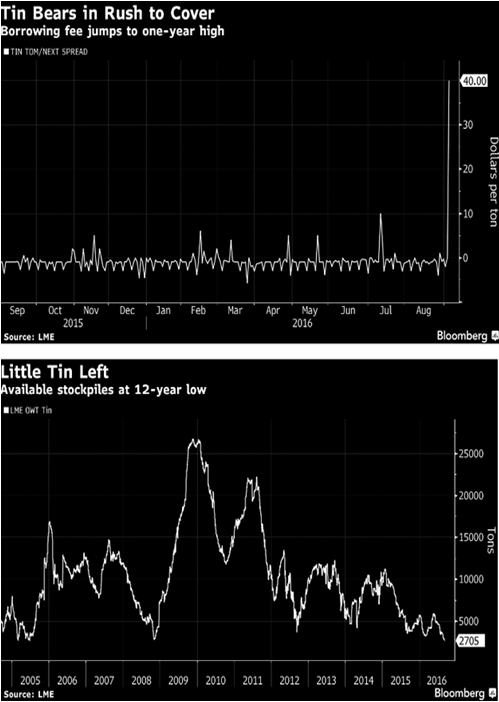

据彭博报道,因为伦敦金属交易所(LME)现货供应紧张,交易员不得不支付一年来的最高价以保住空头仓位。LME数据显示,一家神秘公司控制了至少90%的锡库存和短期仓位,仓库可以发货的量处于十二年来的最低点。

为了维持现有空仓,空头们需要买入现货铜,并在期货市场开立空单。衡量这种隔夜拆借成本的指标“tom-next spread”本周二飙升至40美元/吨,为2015年8月以来的最高水平,不过目前已经快速回落。

下图来自彭博:

锡今年表现亮眼,价格接近19个月新高。目前锡的主要出产国印尼正在限制出口量,整个行业供应偏紧。但现在成交如此紧张还是显得不太正常。苏克顿金融公司对彭博表示,一般来说每个月第三个周三市场交割时是比较紧张的时候,月初就出现这种情况并不常见。

今年以来锡价飙涨35%,最高至19665美元/吨,但在LME六大主要金属中属于交易量最低的合约,去年锡期货和期权的换手量还不到铜的5%。

5月以来,能从LME旗下的锡仓库预约取货的量直线下滑了54%,目前大多数库存存放在马来西亚。欧洲仓库连一吨都没有,马来西亚巴生港仓库有1385吨,柔佛仓库有105吨,新加坡有1205吨。另外30吨在韩国光阳港口,这些地方的库存合起来就构成了锡库存的全部——2725吨。

由于交易员能获得的锡太少,立即获得现货的成本就要远远高于以后(即现货溢价)。周三提取现货要比三个月之后提取贵210美元,本月取货则要比2017年12月贵445美元。

空头等待反击

彭博专栏作家David Fickling认为,这位巨头想要完全操控锡市场并不容易。

一来,锡“鲸”可能并不想要坐到这个位子上。在流动性如此差的市场,交易员可以在对手恐惧的时候轻而易举地吃掉大量份额。

另外交易所也不会坐视不理。LME的交易规则允许交易所迫使交易员与对手方交易,削减其仓位,如果它认为市场被操纵的话。

最后一个问题是,不像LME的其他金属,锡完全是公开喊价交易,因此很难通过交易程序来掩盖锡“鲸”的行踪。

Fickling称,如今处境窘迫的空头们可以在情势反转的时候实现完美一击,对这位大多头来说,卖出是迟早的事情,而一旦空头闻到血腥的味道,一场大屠杀就将展开。

红风筝的故事

控制锡市场大量库存的锡“鲸”很容易让人联想到当年叱咤风云的红风筝基金公司。

华尔街见闻网站几年前曾介绍过,红风筝基金由传奇交易员Michael Farmer和David Lilley2005年共同创建,后来发展成全球最大的金属类铜交易对冲基金,坐拥超过一半的LME铜库存,最多时甚至持有90%的LME注册仓库中的现货铜。曾被疑为当年“国储铜事件”的幕后主角。

以下报道来自中国证券报:

从一个对冲基金的角度来看,建立如此大规模的多头头寸并不常见,最大的可能就是意图操纵市场。如当年的“国储铜”事件就是如此。

自2005年11月13日开始,外电就纷纷披露,中国国储局一名交易员刘其兵在铜期货市场上通过LME场内会员SEMPRA,在每吨3100多美元的价位附近抛空铜,建立空头头寸约15万至20万吨,这批头寸交割日在2005年12月21日。

但自2005年9月中旬以来,国际基金不断以推高铜价的方式逼空国储局,铜价每吨上涨约600多美元。不断走高的国际铜价无疑会给国储局造成巨额亏损,所以国储局不得不通过不断抛售国内现货来缓解压力,挽回损失。“由于缺乏对市场风险的有效控制,国储局在此次事件中损失惨重。”当年年末,有监管层人士坦言。

尽管名为对冲基金,红风筝的操作策略其实更像是从事单边的投机交易,大部分时间期货头寸保持单向并持有大规模金属现货。

在铜价处于上升周期,拥有大量现货铜无疑是非常有利的,但是在下行周期之中可就没那么走运了。而且当过大的多头集中于单一买家手中时,铜价下行压力若继续升高可能引起市场崩盘式下跌。

该基金在2006年的收益高达188%。但好景不长,2007年早期,铜价大幅下跌,导致对冲基金“红风筝”巨额亏损。曾经为该基金带来巨大收益的多头头寸无疑成为了亏损源头。

2014年红风筝卷土重来,9月时该基金最多时甚至持有90%的LME注册仓库中的现货铜,相当于14万吨。当时就有不少人担心,红风筝会利用现货供应上的绝对优势来控制市场上的现货流通数量,故意太高或压低期货市场价格。

事实证明,尽管接下来的10月铜价出现了短暂的逆势上涨,但随后就开始大跌,这使得持有大量现货的红风筝损失惨重。

(关键字:锡市)