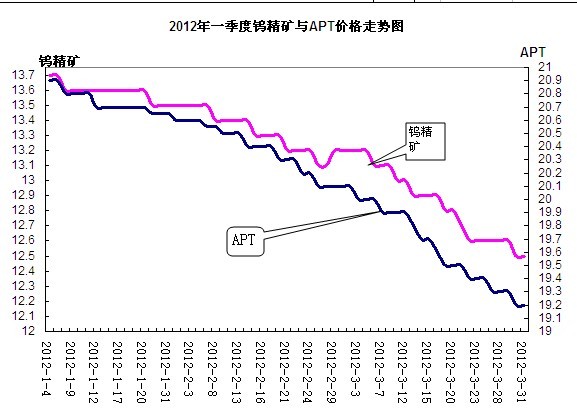

以源头的钨精矿及最具灵魂的APT为代表的钨市阶梯下走来看,用“春风桃李花开日,秋雨梧桐叶落时”来形容一季度的钨市并不为过,(上图)尤其以三月下滑速度最为迅速。

三月五矿黑钨标矿12.8万的报价令市场咋舌,以此为标价,矿价由前期的13.3万开始靠拢12.8万,到月底普遍标矿的价格在12.5万。甚至市场中50度左右的成交已见增多,价格更贴近12万。矿山企业由前期的观望,到谨慎,到积极出货,由此导致矿价是惜售的13万,迟缓的12.8万,跳水的12.5万,当矿价达到普遍认可的心理底价后,仍有矿山不断压低价格出货,以此来表示对四月钨市场的不看好。

冶炼企业在整体三月,都在不断的,积极的出货,20万成交有限,那就19.9、19.8万,不行19.6万,缓慢而迟缓的下滑,这种速度虽比去年十月的直接跳水般的下滑要迟缓,但是仍难掩恐慌的心态。碳化钨的价格由320元,到318元,到315元,到月底的310元都可以成交的情况看,更显被动。由APT到粉末来看,伴随一次成交,就出现一次低价,虽然钨市场目前的状态已经不是价格来决定需求,但是在后续订单不见增多的同时,向来是价低者得之。再降价,后端合金企业怎么做,难道还是要不断的补充低价原料来填补高价库存吗?

钨市目前给人感觉是迷茫的,买卖双方都在不活跃的气氛下,蹒跚而行。分析来看:

首先,从原料端的心理上看,钨矿在05年达到13万,那个时候认为这就是高价,随后,跌落到09年初的5.7万的价位后,钨矿一路上行,到去年两试探16万的价格,对钨来说已经是历史高价,经历了这种涨跌后,个矿山及贸易商对低价位的承压力都增强了,所以过低价格都不是很倾向出手。

其次,从原料供应量上看,民营矿山以利润为主,虽现在的价格对他们来说还是有利可赚,但是毕竟操作要比国有矿山灵活,在经历了高价后,个矿山对钨的长远趋势抱有信心,所以在保证正常资金运转的情况下,在目前这种市场氛围下,以开采量减少来降低低价出货量为策略的矿企增多。所以目前实质供应量与去年同期相比有所减少。

第三,从后端需求的心理上来看,由于钨的产业链过长,后端硬质合金企业来说,也不希望原料价格降的过快,来拉低合金价格。

第四,从需求来看,在供应不会大的改变同时,那么影响价格的势必就是需求了,硬质合金主要用于房地产,高铁,汽车领域;国家对房地产的打压仍在继续;从去年甬温铁路事故后,高铁停建,铁道部资金紧张;虽然汽车整体面没发生大的改变,但据统计,全国汽车日产量减少达1.5万台左右。由此来看,对硬质合金的影响不言而喻。

最后,外盘需求也非常弱,三月,虽APT的外盘报价《MB》仍挺的比较高,但实际的成交价格已经贴近400美元了,甚至外盘给出的回盘价格更低。欧洲对鹿特丹的现货稍有兴趣,对长单的推迟发货或者取消订单,都反映了欧美日韩对钨的需求量放到减少。

以上五点的分析,大概能滤清些目前这种钨市迷茫的原因。目前国内大部分工厂与贸易商都在以消耗库存为目的,但是毕竟后续订单有限,库存仍旧可观。与09年那种外盘清冷,内盘热的四万亿的国家投入量来带动国内的活跃不同,今日,国家对这种局面没有大手笔的动作,国内也是冷冷淡淡。

尽管现在春风桃花盛开,但钨市仍处在秋雨叶落的季节。四月,钨市是否会如09年一样,在外盘现货有限而告紧后,给钨市出现一点曙光,不得而知,只能谨慎的观望,来让前路更清晰。 (中华商务网 赵立群)

(关键字:钨)